超級重磅 增值稅改革助力通用設備制造業利潤迎來兩位數回升

隨著新一輪深化增值稅改革的全面落地,制造業正迎來前所未有的政策紅利。作為制造業的核心組成部分,通用設備制造業在結構性減稅和制度性降費的雙重利好下,預計將在下一財年實現利潤水平的顯著改善,甚至可能迎來兩位數的回升。

一、增值稅改革的核心內容與影響

本次改革的核心在于進一步降低制造業增值稅稅率、擴大進項稅抵扣范圍,并優化留抵退稅政策。對于通用設備制造業而言,這些措施直接降低了企業流轉環節的稅收負擔,特別是對于原材料采購成本高、資金占用周期長的企業,進項稅抵扣范圍的擴大有效緩解了資金壓力,提升了資金使用效率。

二、通用設備制造業的利潤彈性分析

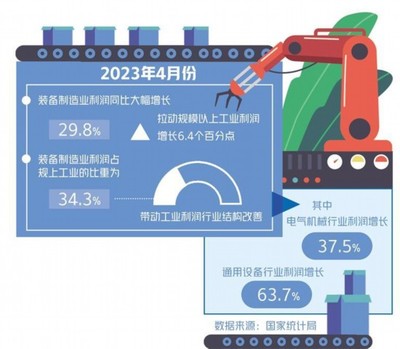

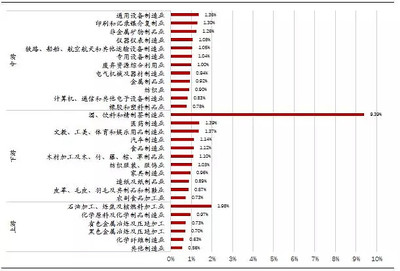

通用設備制造業涵蓋泵、閥門、壓縮機、軸承、齒輪、傳動部件等多個細分領域,其產業鏈長、關聯度廣,對成本變動極為敏感。初步測算顯示,增值稅稅率下調一個百分點,可為行業平均利潤率提升0.5至0.8個百分點。疊加進項抵扣政策的優化,部分龍頭企業凈利潤增幅有望超過10%。這種利潤彈性主要源于兩個方面:一是直接減少的應納稅額;二是通過降低產品價格、提升市場競爭力所帶來的銷量增長。

三、結構性機遇與挑戰并存

盡管整體利潤預期向好,但行業內部的結構性分化可能加劇。技術領先、管理規范、能夠充分享受抵扣紅利的企業將獲得更大優勢;而部分中小型企業可能因財務不規范、進項管理薄弱而難以完全消化政策紅利。利潤回升也將倒逼企業加大研發投入,推動行業向高端化、智能化轉型,長期來看有利于提升中國通用設備制造業的全球競爭力。

四、未來展望與建議

增值稅改革的政策效應將持續釋放。建議通用設備制造企業:第一,加強稅務規劃,確保充分享受各項抵扣政策;第二,利用利潤改善窗口期,加大技術創新和產能升級投入;第三,關注產業鏈協同,通過價格傳導機制與上下游共享改革紅利。

本次增值稅改革不僅為通用設備制造業帶來了短期的利潤回升,更將推動行業的長遠健康發展。在政策東風下,行業有望迎來新一輪的增長周期,為制造業高質量發展注入強勁動力。

如若轉載,請注明出處:http://m.wpnzs.cn/product/31.html

更新時間:2026-05-22 16:44:44